2020年12月15日 石井宏樹/トルコ語経済記事翻訳者

トルコ2期ぶりに経済成長 第三四半期 銀行セクター好況に沸く

トルコは2期ぶりにプラス成長に成功した。 同国のEkonomist紙電子版(11月29日)号の特集記事「どの銀行株式がおすすめか?(Hangi banka hisseleri öneriliyor?)」を参照しつつ、2020年第三四半期(7-9月)のトルコ市場の景況感を探ってみたい。

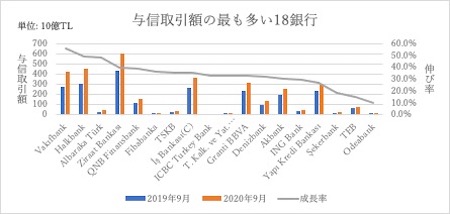

まず、この記事を読むと、トルコの各銀行が積極的に与信を増やしていることが目を引く。

(参照データ:上記記事P.66ページにつけられた数値リストより起表)

コロナ禍でもあったのにも関わらずこれらの与信の伸びは少し驚きだ。実際のところコロナ禍前からトルコの内需の伸びは堅調であった。4月に新型コロナウイルスの感染者が初めて発見されてから急激に景気に急ブレーキがかかったが、7月以降は急回復した形だ。

この相対的な好景気の要因としてはトルコ当局によって実施されていた低金利政策がまず挙げられる。「戦略的な」低金利政策は、比較的景気がよい環境下では借入れや銀行融資を促進する効果を持った。低金利に加えてアクティブ・レート制(後述)や準備預金制度も駆使することで資金の循環をつくりだすことができていた模様だ。急激に借入れ需要が伸びたことにより各銀行は資金調達と融資先の選定コストを要することになったが、概して景気はよかったということができるだろう。

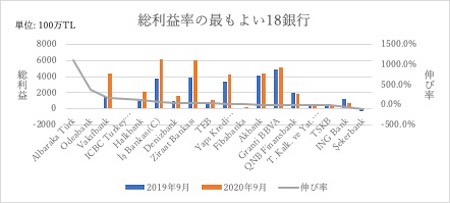

銀行セクター全体の純利益も大きく伸びている。9月期のセクターの純利益は33億リラであり、対資本利益率は7%である。第三四半期の純利益は154億リラ、9か月間の累積利益は463億リラに達した。また、外国銀行と比べてもトルコ国内銀行の利益率の伸びは特に顕著だ。外国銀行がこの9か月間で総利益を3.9%落としているのに対し、トルコの公的銀行は95.2%、民間銀行も25.9%と大きく伸ばしている。

銀行が利益を積み増している背景として、上述の低金利政策に加え、鈍化しつつも底堅い与信市場の存在、高止まりする手数料など複数の要因がある。政策金利が引き上げられたことにより今後与信が多少抑制されることが予想されるが、全体的には好況が継続すると考えられる。

(参照データ:文中のグラフと同じく、上記記事P.66ページの数値リストより筆者が起表)

ここまでが第三四半期の銀行セクターの概略である。

さて最終四半期も佳境に入ってきたが、トルコ市場に関しては政策金利の引き上げ、及び11月上旬の中央銀行総裁更迭後のリラ相場の推移が最大の関心事となる。11月3日に歴史上最安値を更新したトルコリラが中銀総裁更迭により急転するかと思われたが、11月下旬以降再び流動化の傾向を強めている。12月以降もロシア製S-400の試射に伴う欧米による対トルコ制裁や、米国リベラル派の新大統領就任など厳しい局面が続き、トルコ経済にとっては当面予断を許さない状況が続く。

最後に政策金利引き上げ後のトルコ当局の政策変更について言及しておきたい。今年9月の中銀会合で金利の引き上げが決定されるまでトルコ当局の方針は低金利を維持し、経済成長を緩やかに支えるという「奨励政策」であった。今後は金利引き上げによって市場に供給される資金が減ることを防ぐために政府が銀行に対して資金供出を積極的に促していく流れになるだろう。今回の記事で筆者の目を引いたのはアクティブレート制(AR)というものである。これは政府が各銀行に対して預金の一定割合以上を与信、投信、中銀のスワップ取引などに支出することを義務付ける制度である。政府による「投資割当額」未達だと罰則金が課される仕組みになっている。各銀行は余剰資金を溜め込むことを許されず、政府から一定額以上の拠出(すなわち営業活動のアクティブさ)を常に要求される構図となる。トルコ当局による規制と監督を軸にした政策は当面継続する。残念ながら来年もマクロ経済環境が劇的に好転することはないだろう。しかし、リラの為替レートと政策金利が小康し、同国にとって緩やかな経済成長が継続することを望みたい。

以上

(参照)

- Ekonomist紙電子版(11月29日)号特集記事「どの銀行株式がおすすめか?(Hangi banka hisseleri öneriliyor?)

- 日本経済新聞